富蘭克林債券專家出擊 國民基金助掌握契機

美國聯準會下屆主席將由傾向鴿派的現任聯準會理事鮑爾(Jerome Powell)出任,富蘭克林證券投顧預期,鮑爾的人事底定,形同宣告美國會進一步延續既有貨幣政策,市場將回歸基本面,而聯準會基於對經濟情勢樂觀評估,幾乎確立12月將再次升息。所幸歐日兩國央行持續站在寬鬆政策的一方,並不至扭轉市場資金暢旺的態勢,建議投資人持續以穩健偏積極的策略參與全球股債市,包括高利優勢的新興股債市,以及產業話題性高的科技、生技類股,均可納入年底前資產總盤點的投資目標。

美國聯準會近一年來動作頻頻,持續升息的同時,也如期啟動縮表計畫。富蘭克林證券投顧分析,此舉乃基於對美國經濟前景的審慎樂觀,亦有助於降低經濟過熱與資產泡沫的風險,只是金融市場從不缺少變數,亦考驗著投資人靈活應變的能力,惟有落實資產配置,方能穩中求進掌握每一次的行情翻身。

在一年即將尾聲及美國聯準會下一屆主席人選揭曉的關鍵時刻,富蘭克林投顧特別於11月3日邀請到富蘭克林坦伯頓固定收益團隊資深副總裁暨美國政府基金經理人保羅.維克(Paul Varunok),竭力為台灣投資人帶來美國貨幣政策後續影響的第一手觀察及最佳的投資組合建議。

以下是訪問摘要:

投資沒有永遠的贏家 高評級債券助分散風險

在美國就業熱絡刺激薪資上揚、房市復甦帶動財富效果,而高漲的消費者信心持續驅動經濟,景氣動能自2015年第四季後轉強,未來兩年仍將持穩於2%以上的經濟增速,因此,儘管聯準會升息並開始縮減資產負債表,有通膨相對溫和為基礎,且聯準會對外落實預期管理,與市場明確溝通,大幅降低政策的不確定性衝擊。

升息之下 高息資產需求殷切

自2008年金融海嘯後,美國、歐洲及日本三大央行資產規模倍增,營造全球相當充沛的資金環境,且中國領頭撐起全球經濟、美國川普總統的刺激政策將接棒演出,全球經濟可望持續穩健成長,淡化聯準會緊縮政策對市場的衝擊。

展望未來,市場將關注聯準會新任主席上台、貿易保護主義及財政政策對債市可能的衝擊。所幸川普政府提出的稅改、基礎建設及放鬆管制法案等親商政策有助推動經濟前景,因此儘管美國利率上揚,但尚未損及景氣動能,加上全球流動性仍足,支撐投資人對利差型債市的青睞,其中,新興國家公債又比成熟國家債具備較高的殖利率優勢。

高息資產需求殷切,可從高收益債市成長看出端倪,過去十年成長近一倍至逾2兆美元(截至2016年),主要的投資者不乏以長期規劃的保險公司及退休基金為主,掌握持債來源的半壁江山,另外則是以共同基金及避險基金為主。

高收益債基本面佳,包括美高收及投資級債的違約率在過去一年逐步下滑,同時進一步觀察1994年以來高收益債利差,利差並非呈現常態分配,而是右偏型態,代表利差多為相對低的水準,反映經濟及企業獲利多數時間位處多頭,繼而激勵投資人對高收益債的長期偏好。

GNMA高品質、低波動 投資組合長期定心丸

當前企業獲利的成長力道強於總體經濟增速、全球經濟低成長,支撐企業債的前景與投資人對收益商品的需求。就債市操作策略,隨著整體信貸週期的循環邁入成熟階段,市場的不確定性仍多,債市操作難度上揚,也彰顯出高評級債券對穩定整體投資組合的重要性。

美國政府擔保的房地產抵押債GNMA,因其低波動以及與其他資產間的低相關性,可望使投資組合更為互補穩健。以富蘭克林坦伯頓美國政府基金為例,主要投資於GNMA房地產抵押債,GNMA與美國公債有相同位階,不只獲得政府完全擔保,且GNMA能獲取高於美國公債的利差收益,以彌補提前還本風險,可視為分散及平衡投資組合中其他風險性資產的關鍵配置。

富蘭克林完整債券基金 多元選擇穩定獲利核心

數年的低利率環境,拉抬投資人對具配息機制的債券型基金偏好度,富蘭克林證券投顧提醒,即使是債券型基金,因其投資標的也會有不同的波動風險,仍應視個人投資屬性與資產配置所需再加以選擇。富蘭克林目前總代理有八檔債券型基金,涵蓋全球債、新興債、亞債、美歐高收益債及國內少有的美國政府GNMA等多元範疇,無論是追求高息收益題材,或穩中求進、甚至是防禦為上者的投資人,完整的債券型基金均可提供周全的理財需求。

針對投資人相當關心的美歐日央行的貨幣政策是否影響現階段市場資金暢旺現況,富蘭克林坦伯頓固定收益團隊預期,歐洲央行量化寬鬆政策至少將延續至2019年,即使逐步縮減購債,但到期的債券將進行再投資,將足以產生延續量化寬鬆政策的效果,而日本首相安倍連任、日本央行量化寬鬆貨幣政策亦可望延續。

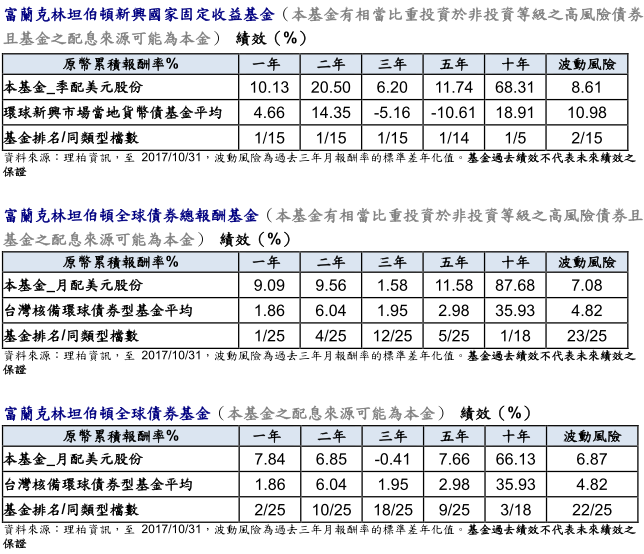

即使美國持續升息與縮表,因應歐美日央行政策分歧環境,富蘭克林坦伯頓新興國家固定收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)、富蘭克林坦伯頓全球債券總報酬基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)、富蘭克林坦伯頓全球債券基金(本基金之配息來源可能為本金)等三檔基金,以側重新興國家當地貨幣債,掌握高債息收益及匯兌升值空間,並透過做多美元、放空日圓及放空歐元,以及放空美國公債的靈活策略,充份掌握G3政策分歧下的債匯市投資契機,可列為核心資產首選。